机器人批准预算要求;ISU IBHE提交请求

IBHE访问校园预算会议

外部预算过程的目标是获得大学国家拨款,支持以下财政年度的操作。下面的时间表描绘一个近似安排年度预算过程相关国家拨款。

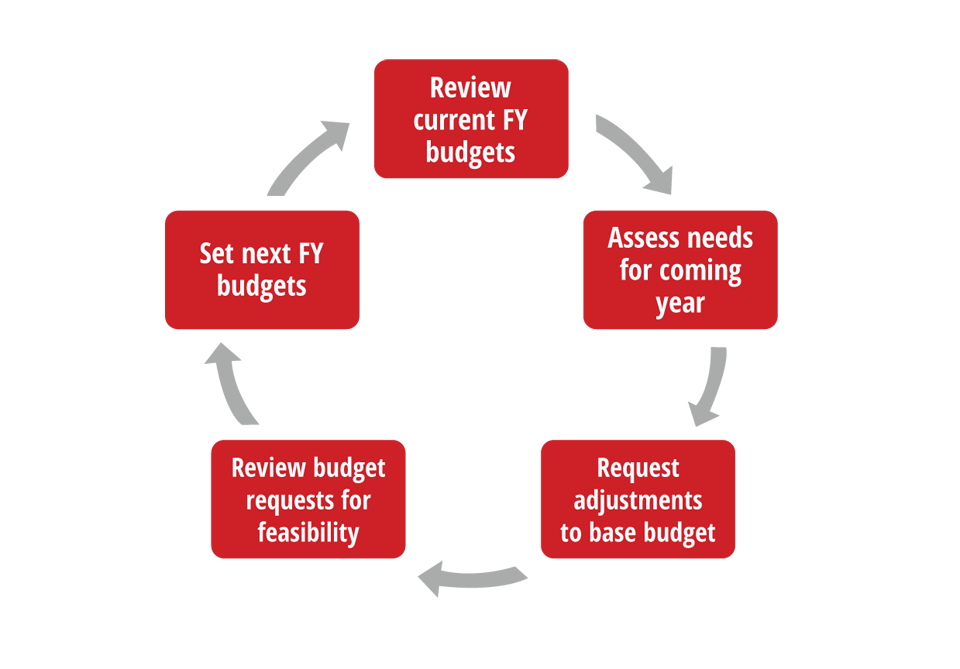

一年一度的内部预算过程包括分析现有预算和趋势,评估和规划未来需求,设置打开预算,结合大学的需要为即将到来的财政年度。预算办公室使用财政经理建立预算根据预期支出。每年春天,财政管理组人员和操作对即将到来的财政年度预算。的董事会认为内部的财政年度预算在每年10月的董事会会议。

预算计划过程

预算年度预算过程中机构设置账户。预算办公室已编译的技巧和准则制定机构预算:

永久+临时预算=当前预算

战略预算结转(SBC)提供单位的机会把资金从一个财政年度。这允许部门地址需要,否则可能会太大的经济负担在一个财政年度。在南方浸信会过程中,单位有机会识别特定的购买计划,项目,或者需要战略的计划财政计划完成。基金可能延续长达两年财政用于这些识别和计划支出。